美聯儲加息預期減弱 黃金價格能走多高?

美聯儲加息預期減弱 黃金價格能走多高?

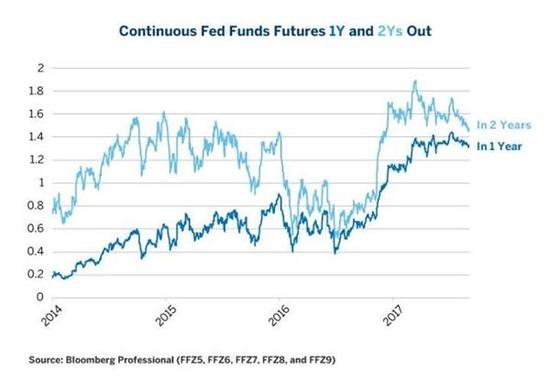

近兩日,貴金屬價格有所回落,但時間拉長至過去六個月,黃金、白銀(17.93,0.04,0.22%)和鉑金價(1334.50,1.80,0.14%)格整體上呈反彈回升趨勢,主要的原因是:聯邦基金期貨顯示,投資者對美聯儲在當前緊縮周期繼續加息失去信心。例如,今年3月中旬,據聯邦基金期貨,兩年內目標利率區間預計為1.75%-2.00%,但到8月底,加息預期減弱,市場預計,兩年內美聯儲目標利率可能會低于1.5%(見圖1).

圖1:美國大選后加息預期下降

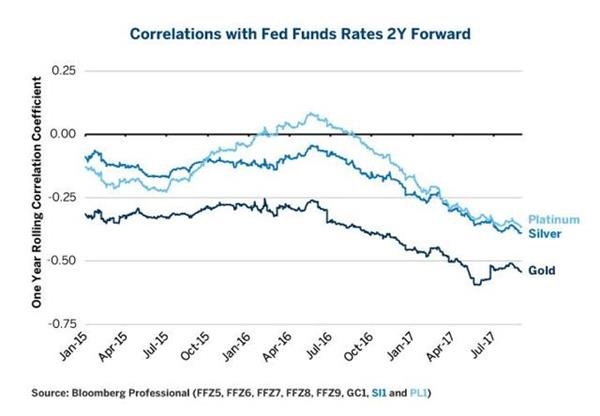

加息預期下降對貴金屬來說是利好。投資者將貴金屬視為一種無息保值品,當加息預期降低時,持有貴金屬比持有現金更具吸引力。過去幾年,聯邦基金期貨的變動,與黃金、白銀和鉑金價格的變動之間的負相關性越來越強(圖2)。這意味著美國利率市場對貴金屬的影響已經隨著時間的推移而增加。

圖2:聯邦基金和貴金屬之間每日變化的負相關性越來越強

分析師在上周四(9月7日)時就表示,投資者無疑對近期貴金屬的漲勢感到滿意,但有理由懷疑這種樂觀的狀態能否持續。今年7月10日以來,黃金期貨價格穩步上漲,并于上周五(9月8日)觸及1362.4美元/盎司,創2016年8月17日以來新高,但在本周有所回落。

在闡述貴金屬的上行和下行風險之前,有必要指出的是:近期加息預期下降與目前的經濟狀況無關。GDP、勞動力市場和大多數其他經濟指標反映經濟穩步擴張,通膨率溫和上升,所有這些應該支持更多的加息預期,而不是減少加息預期。此外,美國和大部分其他收益率曲線(除中國之外)仍然呈現正斜率,表明未來12-24個月經濟下滑的可能性很小。

加息預期下降似乎與政治因素有關。另外,市場還有面對幾個令人擔憂的問題,如:耶倫會連任美聯儲主席嗎?如果不會,誰來接替她呢?聯邦公開市場委員會(FOMC)的空缺職位將由誰來填補,他們可能是鷹派還是鴿派?醫改的失敗是否表明稅改和基建支出計劃也不會順利通過?特朗普政府受歡迎程度低,及其與國會的關系緊張,在這種環境下,美聯儲能否在沒有財政政策的推動下,通過貨幣政策繼續維持經濟增長?雖然美國債務上限得以延長至12月8日,但這只是暫緩之計,隨著債務總規模不斷增長,并在9月8日突破20萬億美元大關,美國政府會關門嗎?這些問題的答案都不清楚,而這種不確定性繼續影響著美聯儲的加息預期。

美國貨幣政策方向的不確定壓制了利率預期,并提振了貴金屬價格,隨之而來的是貴金屬開始面臨下行風險。美聯儲利率預測的“點陣圖”

與市場預期之間仍存在巨大差距。FOMC成員似乎認為,美聯儲將在2020年前提高其政策利率至3%。

這意味著從現在到2019年底將再加息七次。反映市場預期的聯邦基金期貨顯示,在十年期末美聯儲可能將目標利率定為1.5%,接下來加息一次之后再加一次的概率為50%。據了解,市場預期與點陣圖之間的差距如此大是很少見的。

如果失業率繼續下滑,消費者收入和支出持續增長,住房繼續反彈,全球避免與朝鮮發生沖突,那么主要風險就在于美聯儲加息的次數超過目前市場的預期。從目前看來,在2020年之前將利率上調至3%更像是癡人說夢,但達到2%是幾乎可以肯定的。

如果美聯儲的加息次數比市場預期多了一兩次,對貴金屬可能無疑是利空。同樣,若美聯儲縮表推高中長期利率,也可能不利于貴金屬。

此外,如果政府和國會意外通過重大稅改或基礎設施支出法案,同時避免政府關門,加息預期可能將上升,貴金屬價格受挫。

另一種情況是已經降低了的利率預期可能會進一步下降。目前,美股估值已相當高,企業盈利增長停滯。如果股市大幅回調,利率市場可能會從預期美聯儲放緩收緊速度,至預期美聯儲不再收緊政策,甚至開始考慮美聯儲是否可能會扭轉緊縮周期,再次開始寬松政策。如果發生這種情況,貴金屬將會飛漲,黃金可能會漲至更高水平。

貴金屬價格不走高的另一個原因是:黃金和白銀礦產供應持續上漲。聯邦基金期貨的走勢對黃金白銀的每日價格起主要作用,但從年度來看,礦產供應變化對貴金屬的影響更大。2017年礦產供應量可能會創歷史新高,這可能會抑制貴金屬價格。

此外,礦產供應可能將繼續增長。黃金可盈利的價格為818美元/盎司。若價格達1300美元/盎司,平均可獲利59%。2016年,生產白銀的總現金成本+資本支出平均為11.38美元/盎司,目前白銀交易價格接近17.50美元/盎司,這給銀礦企業的經營利潤率與黃金生產商相當。采礦業盈利會刺激投資增長,導致供應量進一步增加,長期來看,價格應該面臨下調壓力。

但鉑金是一個例外。鉑金的平均生產成本在974美元/盎司左右,接近于目前的市場交易價。過去十年來,黃金和白銀礦產供應量分別增長了27%和33%,與之相反的是,鉑金礦開采量較十年前下降了約8%。汽車和電子產品對鉑金的需求也一直疲軟。2007年,共4109公噸鉑金用作汽車催化轉化器,而2016年僅為3286噸。

同期,電子產品對鉑金的需求也從397噸下降到148噸,在玻璃產品中的使用量從431噸下降到291噸。石油行業對該金屬的需求在十年內下降了20%。鉑金在其他領域的增長,如零售投資、珠寶首飾及其他工業應用,不足以抵消汽車、電子、玻璃和石油行業的需求下滑。因此,采礦供應在確定鉑金價格方面并不具有影響力。

簡而言之:

利率市場比以往更大程度地影響貴金屬市場。

美聯儲加息預期降低,貴金屬價格上漲。

加息預期降低似乎是基于政治憂慮,而不是最新的經濟數據,目前經濟數據表現依然強勁。

如果今年秋季政治憂慮消除,加息預期可能會反彈,從而影響貴金屬價格。

如果美股回調,及政治憂慮加劇,可能會進一步遏制加息預期,貴金屬價格受提振。

鑒于礦業利潤率可觀,白銀和黃金產量可能會持續增長,而供應增長將限制黃金和白銀價格的上漲。

汽車、電子、石油和玻璃行業對鉑金的需求疲軟,鉑金礦產量對價格影響有限。

營業執照公示信息

營業執照公示信息