永輝超市凈現比大幅下降 三費占毛利潤88%

永輝超市發布2019年年度報告,公司實現營業總收入848.77億元,同比增長20.36%,歸屬于上市公司股東的合并凈利潤15.64億元,同比增加5.63%。同時,公司擬向公司全體股東每10股派發現金紅利1.3元人民幣(含稅)

來源:2019年年度鷹眼預警來源:2019年年度鷹眼預警

凈現比大幅下滑 盈利質量減弱

報告期內,公司實現營業收入848.77億元,同比增長20.36%;實現歸屬于上市公司股東的合并凈利潤15.64億元,同比增長5.63%;實現凈利潤14.53億元,同比增長45.66%;經營活動產生的現金流量凈額為4.16億元,同比下降76.36%。

經過計算,2019年公司的經營活動凈現金流/凈利潤比值為0.28,低于1,而2017年和2018年的凈現比分別為1.57、1.77,2019年的凈現比相比大幅減小,盈利質量大幅下降。

對于報告期內經營活動的現金流量凈額同比大幅下滑,公司解釋為主要是因為小額貸款及保理公司發放貸款支出也同比增加27億元,另外,2020年的春節早于2019年,提前備貨占用了部分資金。

需要注意,公司對于長期股權投資減值損失的計提,截至2019年12月31日,永輝超市公司長期股權投資減值準備3.23億元,為本期對聯營公司中百控股集團股份有限公司及湛江國聯水產開發股份有限公司股權投資計提的減值準備。

對于業績變動,從分行業結構來看,服務業業務繼續擴大占比達到7.43%,增加了0.37%,毛利率也提升了1.02%;食品用品占主營業務收入比重持續擴大,增加到52.75%,增加1.06%,生鮮及加工占比47.25%。毛利率方面生鮮及加工下降了1.64%,為13.22%,食品用品下降了0.52%,為18.72%,主要是下半年加快規模擴張增加促銷活動,大力推廣到家業務拉新引流導致整體毛利率下滑,高毛利率的服裝占比繼續縮小,至1.56%。

從地區情況來看,公司的十大大區除了第十區毛利率同比增長外,其它大區都有不同程度下降。降幅最大的第六戰區廣東省新并百佳38家門店,去舊庫存導致毛利率下降2.46%;第一戰區下降2.27%,主要是福建省高毛利率的服裝業務大幅縮減。需要注意,從2020年第二季度開始,公司將十大戰區整合成七大戰區。

2017年-2019年營業收入增長率分別為19.01%、20.35%,20.36%呈現逐年遞增的態勢。公司表示如果考慮2019年初剝離了云創和彩食鮮業務,2019年的收入增速會更高。

公司于2018年11月26日第三次董事會第四十六次會議審議通過了《關于子公司永輝投資有限公司增資》的議案。各方同意將永輝彩食鮮的注冊資本由人民幣5000萬元增加至人民幣10億元,新增注冊資本人民幣9.5億元,其中永輝超市出資3億元,累計占增資后的注冊資本35%。截至2019年2月2日止,永輝彩食鮮已收到各股東永輝超市、珠海高瓴、寧波紅杉認繳出資款人民幣7.5億元,增資完成后,累計實收資本為8億元,永輝超市出資金額占實收資本總額的比例為43.75%,喪失了對原子公司永輝彩食鮮的控制權。自2019年2月1日起,永輝彩食鮮不再納入合并報表范圍。永輝永輝投資有限公司已更名為永輝彩食鮮發展有限公司。

2019年5月15日第四屆董事會第五次會議審議通過《關于聯營公司永輝云創增資的議案》,永輝云創增資人民幣10億元,現有股東對其進行同比例增資,其中,公司出資人民幣2.66億元,增資后公司對永輝云創的持股比例不變,仍為26.6%。

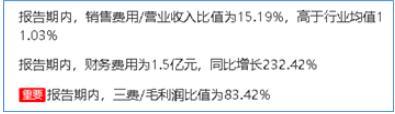

三費占毛利潤88%

2019年,三費占毛利潤的88%。

從期間費用端來看,永輝超市的費用率19.02%,比2018年下降1.84%,仍有下降的空間。報告期內,公司的銷售費用為137.82億元,同比增長19.22%;管理費用為20.13億元,同比下降33.05%;財務費用為3.51億元,同比增長138.01%。據此計算,三費之和為161.1億元,毛利潤為183.03億元,三費/毛利潤比值為88%。

2019年半年度鷹眼預警也顯示到,報告期內,三費/毛利潤比值較高。

來源:2019年半年度鷹眼預警來源:2019年半年度鷹眼預警

此外,值得一提的是供應商收入的確認。永輝超市公司其他業務收入63.07億元,主要為從供應商取得的收入。由于供應商收入對永輝超市公司的重要性,并且與供應商相關業務交易發生頻繁及復雜性增加,存在收入確認金額不準確或者計入不恰當會計期間的固有風險。因此,將供應商收入的確認確定為關鍵審計事項。

營業執照公示信息

營業執照公示信息