三友醫療產品銷量下降仍囤貨,商務服務費支出存疑

2月28日,上海證券交易所發布公告,上海三友醫療器械股份有限公司(下稱“三友醫療”)科創板IPO提交注冊。

2020年科創板首家過會的三友醫療備受媒體矚目,除市場占有率、應收賬款、毛利率、賒銷和研發等問題外,《壹財信》還發現,三友醫療的產能利用率、產銷率異常,一主要產品銷量下降仍囤貨,特別是向剛成立的個人獨資企業支付上億商務服務費值得關注。

產能利用率和產銷率表現異常

三友醫療主要從事醫用骨科植入耗材的研發、生產與銷售,是國內脊柱類植入耗材領域少數具備從臨床需求出發進行原始創新能力的企業之一。作為高新技術企業,三友醫療也建立了完整的產品研發體系,擁有國際先進的研發裝備和項目管理系統。

據招股書,2016至2019年三友醫療分別實現營業收入7,528.61萬元、13,996.92萬元、22,231.29萬元、35,431.93萬元,同期凈利潤分別為312.96萬元、468.90萬元、6,196.98萬元、9,805.98萬元。

其中營業收入在2017至2019年度分別同比增長85.92%、58.83%、59.38%,同期凈利潤同比增長分別為49.83%、1221.60%、58.24%,其中2018年三友醫療的營業收入增速相較于上一年度有所放緩,但凈利潤卻暴增超十倍,而2019年凈利增速則下降至基本與營收增速相當。

三友醫療亮麗的業績離不開主要產品脊柱類植入耗材和創傷類植入耗材的貢獻,2019年上半年,上述兩類產品所創造的營業收入合計占主營業務收入的99.48%,但是三友醫療在產能利用率持續增長的同時,產品產銷率卻出現了下降。

據招股書,2016年至2019年1-6月,脊柱產品、創傷產品的產能利用率分別為79.57%、127.85%、113.87%、120.94%,其中釘棒類產品的產能利用率分別為86.44%、133.12%、115.06%、111.72%,非釘棒類產品的產能利用率分別為37.39%、90.23%、104.23%、196.01%。

招股書中解釋,2019年1-6月非釘棒類產品產能利用率近200%主要得益于生產流程的優化:工藝優化、減少了裝夾調試時間;人機平衡優化,減少了生產等待時間;生產計劃優化,減少了調試換型次數等,因此生產規模擴大使得生產設備有效使用時間增加所致。

但三友醫療的主要產品在產能利用率超負荷的同時,最后一個報告期的產銷率卻下降嚴重。2016年至2019年1-6月,脊柱類植入耗材的產銷率分別為105.18%、88.98%、99.84%、64.64%,創傷類植入耗材的產銷率分別為277.50%、96.11%、94.27%、30.33%。

(截圖來自招股書)

對于產銷率下降的原因,三友醫療的解釋是由于下半年廠房搬遷而進行了提前生產。除此之外,三友醫療稱創傷類產品“星型頭螺釘”下半年換代需求上升,因此進行提前備貨。這也導致了該部分產品數量較多,該類產品的存貨增加或給三友醫療帶來資產減值的風險。

而《壹財信》也關注到,三友醫療2016年創傷產品的產銷率達到277.50%,招股書解釋這主要是由于銷售前期庫存產品所致。部分庫存堆積在2016年銷售,盡管這讓當年度的產銷率暴漲,但也為其帶來了存貨跌價損失。據招股書,2016年三友醫療的存貨跌價損失為1,085.56萬元,占當年度營業收入的14.42%,是當年度凈利潤的3.47倍。

2017年,同樣是因為創傷類產品庫存較多,三友醫療為優化庫存結構,在該年度折價銷售了部分創傷類產品,該年度存貨跌價損失為383.62萬元。招股書的風險提示中也表示三友醫療存在創傷類產品的長期研發及市場開拓不達預期的風險,“創傷類產品銷售收入始終處于較低水平,庫存商品出現滯銷進而需要計提跌價準備,將會對公司的盈利能力造成不利影響”。

在報告期前兩年均因為創傷類產品造成了部分存貨跌價損失的情況下,三友醫療依舊對銷量下滑的創傷類產品進行囤貨或易重蹈覆轍。

向新設立公司支付高額服務費

據招股書,2016年至2019年1-6月,三友醫療在前五大供應商處采購合計占比分別為54.93%、63.42%、52.04%、65.63%,供應商較為集中,其中多次出現在前五大供應商列表的兩家外協加工廠商自身也存在著一些問題。

招股書顯示,三友醫療存在委托外協加工的情況。《壹財信》發現,其前五大外協供應商中,有兩家主要外協廠商受到行政處罰。

上海亞郎精密機械制造有限公司(下稱“亞郎精密”)連續四年均為三友醫療第一大外協供應商,其為三友醫療提供“機加工車削工序”的外協工序。2016至2019年三友醫療向亞郎精密采購金額分別為125.41萬元、315.98萬元、215.79萬元、1,235.15萬元,占比分別為51.42%、67.91%、54.67%、75.09%。

據企信網,第2200170368號文書信息顯示,2017年8月1日,亞郎精密因違反建設項目“三同時”及驗收制度被上海市浦東新區城管局責令停止生產或者使用,并處罰款。

而連續四年位均為第二大外協供應商的丹柯(常州)金屬表面處理有限公司(下稱“丹柯金屬”)也在最近收到了行政處罰,據公開信息,2019-313號文書顯示2019年10月25日丹柯金屬被當地環保部門行政處罰,責令其改正違法行為并罰款。

外協供應商的被罰或應引起三友醫療的注意,而巨額的商務服務費更是令人矚目。

據招股書,2017至2019年,三友醫療分別存在2,591.76萬元、7,244.51萬元、11,011.87萬元的商務服務費,是直接導致其銷售費用率遠高于同行業平均值的原因。

三友醫療稱,2017年以來,公司在部分市場區域由經銷模式轉變為直銷或配送經銷模式后,一般由原經銷商或經銷商具體業務人員成立服務商為公司提供對終端客戶的商務服務,服務內容包括渠道建設與客戶維護、物流輔助、術中及術后技術服務、術后賬務核對及催收等。

但是,《壹財信》注意到,自2017年開始,三友醫療每年支付數千萬商務服務費的第一大商務服務商上海肯純貿易中心(下稱“肯純貿易”)僅是一家當年新成立的個人獨資企業,令人生疑。

據招股書及2019年度財報,2017至2019年三友醫療向肯純貿易支付商務服務費分別為2,053.93萬元、4,840.42萬元、7,102.70萬元。

據企信網信息,肯純貿易成立于2017年2月13日,注冊地為上海市青浦區,為自然人王穎的個人獨資企業,該企業2017、2018年年報顯示其員工社保繳納情況均為0人,剛成立就成為三友醫療第一大服務商,肯純貿易僅依靠三友醫療便獲得收入13,997.05萬元。

而在上市委的問詢中也關注了商務服務費定價和存在的合理性,隨后三友醫療便補充披露了商務服務費的構成、區域分布以及與區域主營業務收入、毛利率等相關信息。

(截圖來自2019年度財報)

據2019年度財報,三友醫療在商務服務費的構成中一共分為渠道建設與客戶維護、物流輔助、術中及術后技術服務、術后賬務核對及催收四個服務項目,其中渠道建設與客戶維護占比最高。

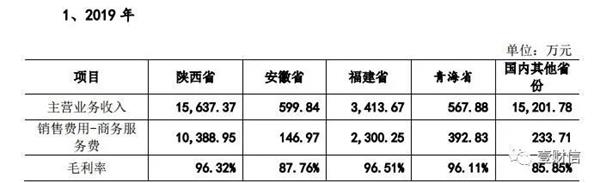

(截圖來自2019年度財報)

另外,三友醫療的商務服務費地區分布也令人不解,2019年三友醫療在陜西省、安徽省、福建省、青海省的商務服務費占地區主營業務收入比例分別高達66.44%、24.50%、67.38%、69.17%,而除上述四省外,當年其他省份的商務服務費僅占地區主營業務收入的1.54%。

(文章來源:壹財信)

營業執照公示信息

營業執照公示信息